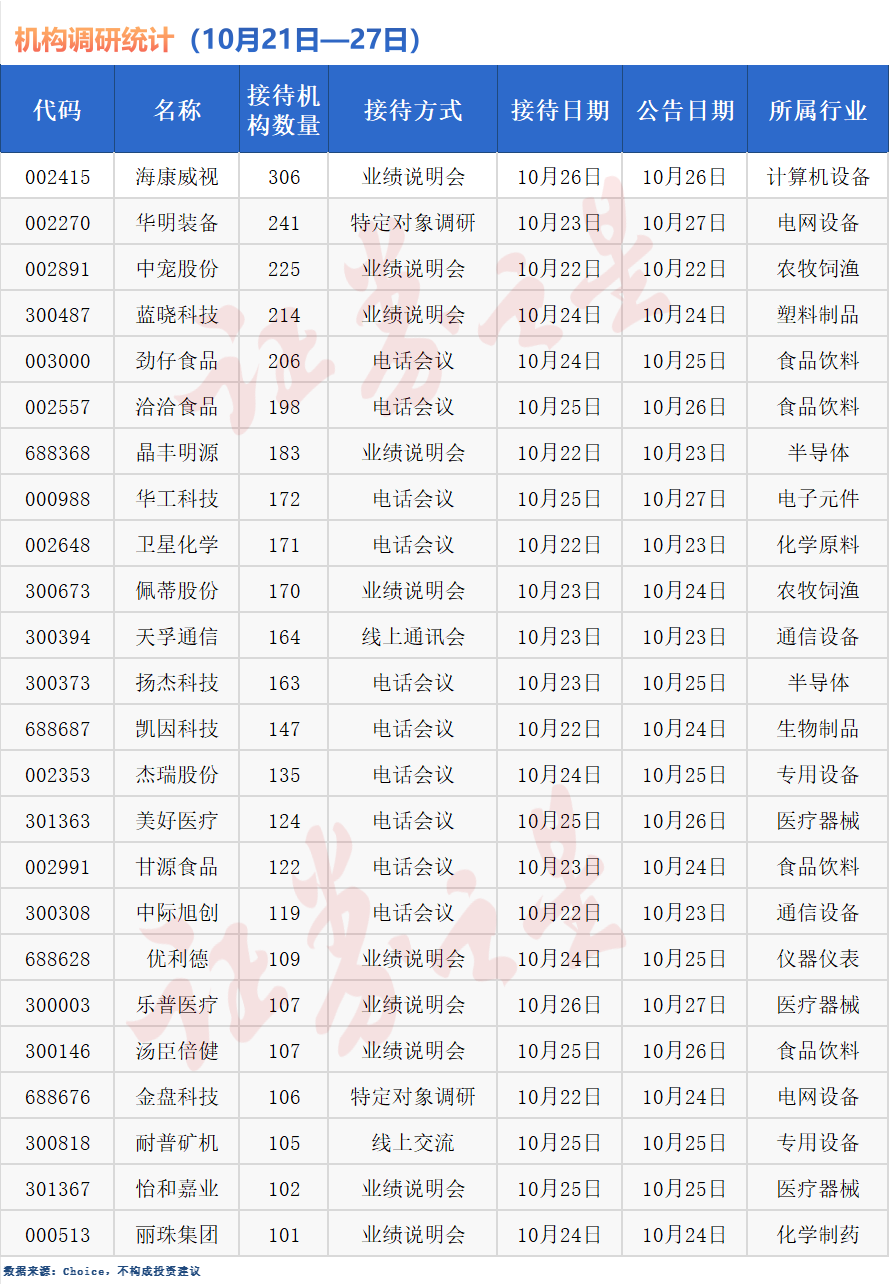

具体到个股来看,安防行业的巨头海康威视成为A股上周(10月21日至10月27日)★“调研王★”。该公司于10月26日接待东北证券★、东方阿尔法基金、东方财富证券、东方证券、东兴基金等306家机构调研。除当日外,海康威视近一年共接待635家机构830次调研★。

海康威视是一家国有控股并背靠中电海康的安防行业巨头,在全球视频监控市场中占据显著地位。财报显示,2024年前三季度公司实现营业收入649★.91亿元★,同比增长6★.06%★;净利润81.08亿元★,同比下降8★.4%。

宠物行业公司中宠股份上周(10月21日至10月27日)被225家机构调研★,榜单中排名第三★。该公司于10月22日接待安信证券、大成基金、方正证券、安本私募基金★、财通证券、博道基金等机构调研w66利兰国际★。除当日外,中宠股份近一年共接待275家机构468次调研。

在上述调研中★,中宠股份表示★,其境内业务板块今年已经实现全面盈利★;境外业务是其目前占比较高★,且利润贡献较大的业务板块,加速海外市场拓展★,稳步推进全球产业链布局是公司的战略方向之一。

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点★、判断保持中立★,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性★、真实性、完整性★、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担★。股市有风险,投资需谨慎★。如对该内容存在异议,或发现违法及不良信息★,请发送邮件至,我们将安排核实处理。如该文标记为算法生成★,算法公示请见 网信算备240019号。

在上述调研中★,华明装备先介绍了公司2024年3季度业绩基本情况,认为该公司三季度经营正常,得益于核心业务电力设备的收入增长、出口产品增加以及产品结构的优化★,毛利率和净利润率维持在较高水平★。

中宠股份是一家全球宠物食品领域多元化品牌运营商,主要从事犬用及猫用宠物食品的研发、生产和销售。财报显示★,公司前三季度实现营业总收入为31.89亿元★,较去年同期增长17.56%;净利润为2.82亿★,较去年同期增长59★.54%。

在上述调研中,海康威视先介绍了一下公司2024年3季度业绩基本情况,认为公司的创新业务、海外业务和企业业务持续增长,经济的高质量发展★,离不开企业的提质降本增效,离不开政府的高效治理,未来我们将继续做好费用管控,形成产出与投入更好的平衡★。

需要指出的是w66利兰国际★,机构调研动向发生变化★,可以为投资者提供一些参考,但投资者仍然需要客观理性地看待机构调研的信息,毕竟机构调研并不等同于买入。

华明装备上周(10月21日至10月27日)被241家机构调研,榜单中排名第二。该公司于10月8日至10月25日接待了施罗德基金、鹏华基金、前海开源基金★、民生证券★、浙商证券等机构调研。除当日外★,华明装备近一年共接待816家机构1181次调研★。

除了上述公司外,还有蓝晓科技、劲仔食品★、洽洽食品、晶丰明源★、华工科技、卫星化学、佩蒂股份、天孚通信、扬杰科技等多家公司备受机构关注★,近期获百家以上机构调研。

招商证券也发布研报称★,维持食品饮料行业“推荐★”评级,鉴于政策持续刺激以及企业供给端调整★,未来板块改善潜力高于当下表现★。展望25年春节★,白酒经销商预期普遍较低★,预计同比仍有个位数到双位数下滑★。食品关注冬季和春节来临,餐饮供应链需求环比变化★,大众品厂家三季度发货理性,渠道库存维持良性运营★,包袱较轻,但价格内卷仍然继续。

从接受调研公司所属的赛道或行业来看,食品饮料、电网设备★、半导体等行业是上述期间(10月21日至10月27日)机构调研的重点。

谈及对食品饮料行业看法,国海证券分析表示★,近期提振经济政策密集出台★,宏观经济预期扭转★,有望促进食品饮料板块估值和业绩双提升。目前食品饮料板块估值仍然较低★,基于此维持对食品饮料行业的推荐评级。

华明装备是一家专注于电力设备领域的高新技术企业,其主营业务涵盖了变压器分接开关的研发、生产★、销售以及全生命周期的运维检修。财报显示,公司前三季度实现营业收入16.99亿元,同比增长16★.78%★;归母净利润4.94亿元,同比增长7.52%。

开源证券近期研报也指出,9月份受益于中秋国庆双节提振,酒类线上渠道销售表现较好。近期多重利好刺激经济回暖,食品饮料中长期预期变得乐观,但短期来看企业可能仍面临业绩下修风险。

作为市场重要风向标★,机构投资者的一举一动向来备受关注。据Choice数据显示,上周(10月21日至10月27日),共有186家公司接受了机构的调研,共有24家公司获百家以上机构扎堆调研。

地址:上海市闵行区紫海路170号

总机:0086-21-8023 8200

Close

Close

最新新闻

最新新闻